预测市场成为华尔街新战场:Kalshi 押注合规、Polymarket 联手纽交所

作者: Chloe, ChainCatcher

去年 11 月,FBI 突击搜查了 Shayne Coplan 在纽约的公寓,与他创办的初创公司 Polymarket 涉及选举赌注有关。

今年 7 月,Polymarket 斥资 1.12 亿美元,收购了衍生品交易所 QCX LLC(或 QCEX),藉此取得 DCM 执照,让 Polymarket 得以进军美国市场。

收购完成后,Polymarket 经历了数周的等待,直到 CFTC 在今年 9 月核发“无异议函(No-Action Letter)”,正式允许该公司在特定范围内营运,而不会遭到执法部门追究。 不到一个月的时间,10 月 7 日纽约证券交易所母公司洲际交易所(ICE)宣布将向 Polymarket 投资高达 20 亿美元,这笔交易对 Polymarket 的估值为 80 亿美元。

几乎同时,Polymarket 最大竞争对手 Kalshi 也宣布以 50 亿美元估值完成 3 亿美元融资,并计划允许 140 多个国家的客户在其网站上投注。

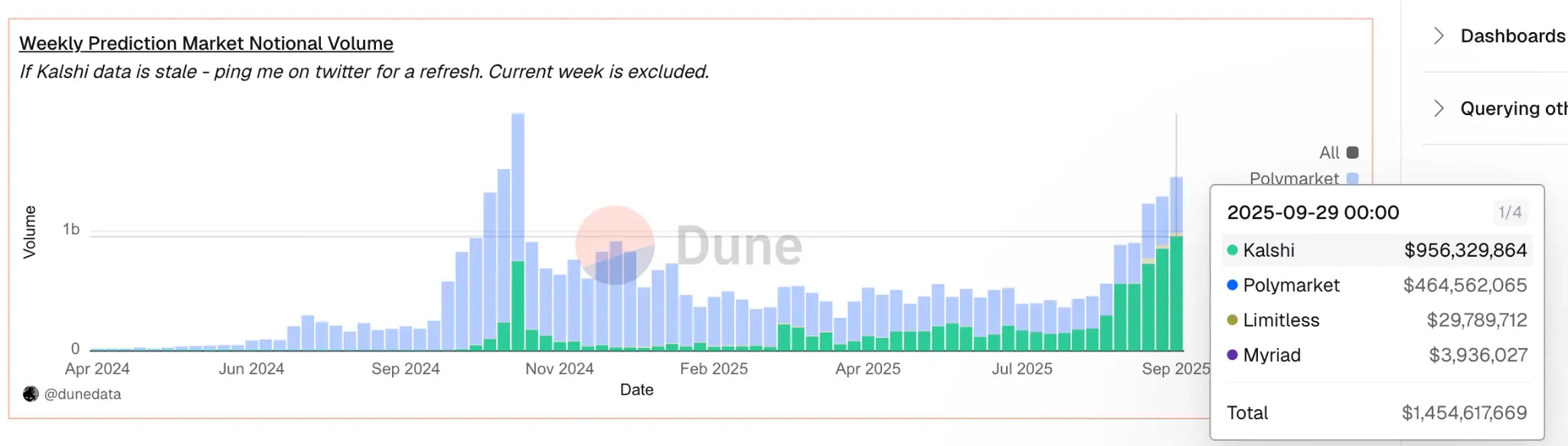

根据 Dune Analytics 的数据,Kalshi 最近超越 Polymarket,占据了全球市场份额的 60% 以上,相较于去年约 3 亿美元大幅攀升,Kalshi 的年度交易量已增长至约 500 亿美元。

而两家公司在同一周内纷纷宣布融资,凸显预测市场平台已走向主流市场视野,且 Polymarket 与 Kalshi 都已具备监管合法性,如今已在相同起点上较量。

ICE 真正意图为何?

首先,ICE 选择以 20 亿美元投资 Polymarket,可能早已布局许久,是多年布局区块链与数字资产后的一步旗。 这家身为纽约证券交易所运营商的巨擘,早在 2018 年便推出 Bakkt,提供比特币托管与期货业务,并在各种公开场合中强调代币化将成为未来市场基础设施的核心。

CEO Jeffrey Sprecher 更在 2022 年公开预言,数字资产将成为各类资产价值传输的轨道。 然而,从进入比特币期货,到直接投资一个完全链上运行的加密原生平台,ICE 做出这番抉择,突显其视野已从数字资产的单一品类,转向更深层的“区块链原生数据基础设施”。

Polymarket 之所以受到 ICE 青睐,源于它与其他 Web3 项目截然不同的运作模式。 很多打着去中心化旗号的平台,核心数据与结算仍在中心化服服器中进行,Polymarket 则将市场运行、结算、交易全部置于链上。

由部署在 Polygon 链上的智能合约结算,以 USDC 作为抵押,并以代币化的结果呈现。 用户直接在链上铸造 YES/NO 代币,这些代币作为 ERC-20 资产存在于钱包中,在预测事件结束时可以自由交易或兑换。 结算过程由 UMA Optimistic Oracle 处理,并与 Chainlink 的合作,将资产价格类市场的结果直接发布到链上。 这种运作模式等同让每一次交易、每一笔结算、不论结果,都形成了不可篡改、透明可审计的链上数据。

对 ICE 而言,Polymarket 的价值不限于预测市场,而在于它所生成的庞大且可验证的链上预测数据。

不同于传统金融的预测资料可能受制于中心化编纂与控,Polymarket 的数据是真实反映市场参与者集体预期的价格信号,且这些信号记录于公链之上,全球可访问且无法人为纵。

ICE 计划将自己定位为“Polymarket 事件驱动数据的全球分销商”,把这些即时概率作为情绪指标提供给机构客户,并将其视为宏观经济预测、风险建模等领域的新型数据源。

更进一步来看,这种链上数据还可成为新型金融产品的底层资产。 例如,Polymarket 可以根据某一组事件概率构建“代币化指数”,而 ICE 则能以此发行对应的衍生品,类似“事件驱动的 ETF”,例如追踪美国总统选举、美联储利率决策、比特币价格走势的概率曲线。

整合成链上透明性与金融专业性的产品,有机会成为新一代机构级资产配置工具。

Polymarket 的美国回归之路缩小与 Kalshi 的差距

且 Polymarket 的监管回归之路,通过收购 QCX LLC 获得的 DCM 执照,先采用了自我认证机制处理事件市场,允许其在 CFTC 不反对的情况下无需预先批准即可上市新合约。

过去来看,Kalshi 是第一个受 CFTC 监管的预测市场,用户可以直接对真实世界事件的结果进行交易,不是受事件影响的股票,不是可能因消息而波动的货币,而是事件本身。

这种机制允许 Kalshi 自行设计新的事件合约,只需向 CFTC 提交合约设计文件,无需事先逐一获得批准。 如果 CFTC 在审查期内不提出异议,合约就可以直接上市交易。 CFTC 保留事后审查和叫停的权力,但这种“先行后审”的模式大幅提升了产品开发速度。 这让 Kalshi 能够快速推出涵盖天气、经济数据、政治事件、娱乐奖项等各类事件市场,而不必每次都陷入漫长的审批流程。

在 Polymarket 被罚款并离岸运营的 2022 至 2024 年间,这套监管框架是 Kalshi 最坚固的护城河。

通过收购 QCX LLC,Polymarket 获得了与 Kalshi 完全相同的监管许可和运营机制。 它现在同样持有 DCM 执照,同样可以采用自我认证机制在 CFTC 不反对的情况下自行上市新合约,并且获得了 CFTC 的无异议函,正式确认可以在此框架下合法运营。

这个转变的意义远超表面。 在 2022 至 2024 年上半年,Kalshi 与 Polymarket 之间的竞争根本不在同一个赛道上。 Kalshi 拥有美国执照,可以合法服务美国用户,而 Polymarket 只能做离岸业务。

当时的竞争并非在同一赛道上。 Kalshi 的核心优势来自其坚不可摧的合规地位,而 Polymarket 尽管在加密原生用户中受欢迎,却因监管限制无法进入美国市场。 如今情况完全不同,两家公司都持有相同级别的交易所执照,都采用相同的合约审批流程,都能以相同的速度开发新产品,都可以完全合法进入美国市场,可以说过去 Kalshi 所享有的监管套利空间已经消失。

加密媒体 CryptoSlate 则指出:“Kalshi 的合规优势曾经看起来坚不可摧。 然而,如果 Polymarket 能够在类似的 CFTC 框架下运作,同时利用 ICE 的技术和数据复盖范围,两者之间的差距将开始消失。 “

Polymarket 与 Kalshi 更像是经营理念的对决

Kalshi 从一开始进入市场就秉持金融交易所的形象和营运理念,而非加密货币初创公司。 它在 CFTC 的全面监督下运作,以美元清算交易,要求 KYC 验证,并将其产品定位为风险管理工具而非投机赌注。

创始人 Tarek Mansour 和 Luana Lopes Lara 经常将他们的目标描述为建立“日常事件的期货交易所”。 Kalshi 植根于传统市场结构,强调透明度和渐进式增长,将合规视为其核心竞争优势。 该公司扩展至 140 个国家,并拥有日益增长的宏观和文化市场清单,试图通过监管确定性来建立坚不可摧的护城河。

Polymarket 的轨迹截然不同。 它在 DeFi 热潮期间崛起,成为一个开放的代币化平台,用户可以使用稳定币就几乎任何主题进行交易。 其速度和开放性使其在加密原生用户和政治投注者中非常受欢迎,但其监管风险限制了其获得主流资本的机会。

当美国监管机构在 2022 年对 Polymarket 处以罚款并限制其业务时,这似乎证实了 Kalshi 长期以来的论点,即合规是扩展规模的唯一途径。 然而,ICE 的合作关系或许将翻转这一叙事,证明了一旦可信的中介机构搭建桥梁,加密原生模式可以与监管合法性共存。

结果是趋同:Kalshi 略微转向创新,而 Polymarket 则向监管靠拢。 Kalshi 的合规优势曾经看起来坚不可摧。 然而,如果 Polymarket 能够在类似的 CFTC 框架下运作,同时利用 ICE 的技术和数据复盖范围,以及链上透明数据的独特价值,两者之间的差距将逐渐消弥。