Voorspellingsmarkten worden het nieuwe slagveld op Wall Street: Kalshi zet in op compliance, Polymarket bundelt krachten met NYSE

Door Chloe, ChainCatcher

Afgelopen november deed de FBI een inval in het appartement van Shayne Coplan in New York in verband met de betrokkenheid van verkiezingsweddenschappen bij de startup die hij oprichtte, Polymarket.

In juli verwierf Polymarket de derivatenbeurs QCX LLC (of QCEX) voor $ 112 miljoen, waardoor Polymarket een DCM-licentie kreeg en Polymarket de Amerikaanse markt kon betreden.

Nadat de overname was voltooid, wachtte Polymarket wekenlang totdat de CFTC in september van dit jaar een "No-Action Letter" uitvaardigde, waardoor het bedrijf officieel binnen een bepaald bereik kon opereren zonder te worden achtervolgd door wetshandhavers. Minder dan een maand later, op 7 oktober, kondigde het moederbedrijf van de New York Stock Exchange, Intercontinental Exchange (ICE), aan dat het tot $ 2 miljard zou investeren in Polymarket, een deal die Polymarket op $ 8 miljard waardeerde.

Bijna tegelijkertijd kondigde de grootste concurrent van Polymarket, Kalshi, ook aan dat het een financieringsronde van $ 300 miljoen had afgerond tegen een waardering van $ 5 miljard en van plan is klanten in meer dan 140 landen toe te staan op zijn website te wedden.

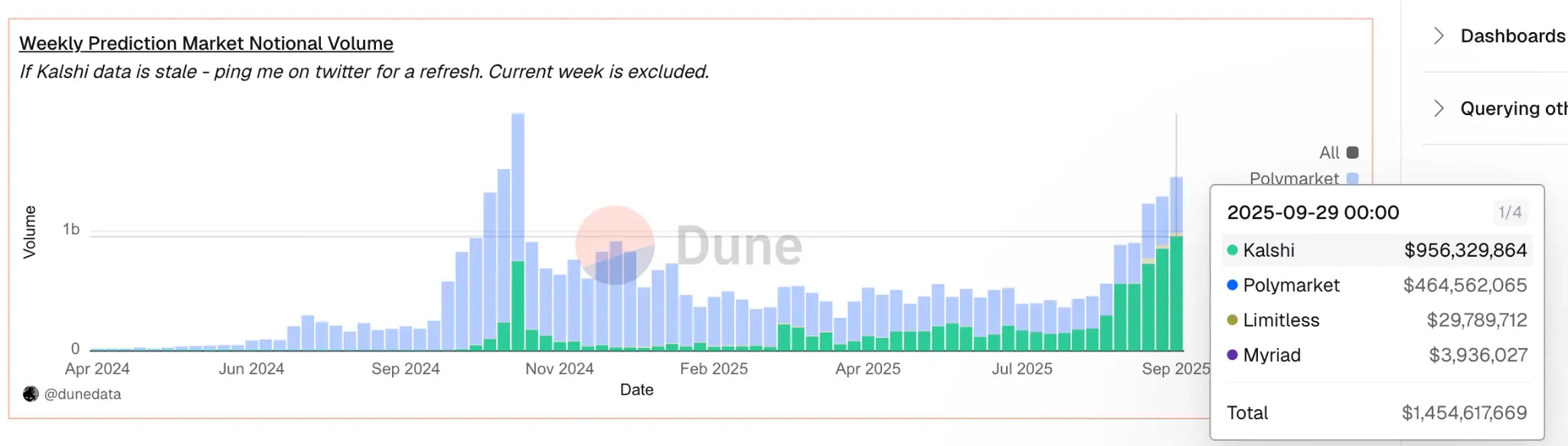

Volgens Dune Analytics heeft Kalshi onlangs Polymarket ingehaald om meer dan 60% van het wereldwijde marktaandeel te veroveren, en het jaarlijkse handelsvolume van Kalshi is gegroeid tot ongeveer $ 50 miljard, een stijging van ongeveer $ 300 miljoen vorig jaar.

– >

– >

Beide bedrijven kondigden in dezelfde week financiering aan, waarbij ze benadrukten dat voorspellingsmarktplatforms zijn overgestapt naar de reguliere marktvisie en dat zowel Polymarket als Kalshi al regelgevende legitimiteit hebben en nu op hetzelfde uitgangspunt concurreren.

Wat is de ware bedoeling van ICE?

Allereerst is de keuze van ICE om met $ 2 miljard in Polymarket te investeren misschien al lang uitgestippeld, en het is een stap na vele jaren van het opmaken van blockchain en digitale activa. De NYSE-operator lanceerde Bakkt in 2018 en biedt Bitcoin-bewaring en futures-diensten aan, en heeft op verschillende openbare forums benadrukt dat tokenisatie de kern zal vormen van de toekomstige marktinfrastructuur.

CEO Jeffrey Sprecher voorspelde in 2022 publiekelijk dat digitale activa het spoor zullen worden voor de waardeoverdracht van verschillende activa. Van het betreden van Bitcoin-futures tot het rechtstreeks investeren in een volledig on-chain crypto-native platform, ICE heeft deze keuze gemaakt en benadrukt dat zijn visie is verschoven van een enkele categorie digitale activa naar een diepere "blockchain-native data-infrastructuur".

De gunst van Polymarket bij ICE komt voort uit het onderscheidende bedrijfsmodel van andere Web3-projecten. Veel platforms onder de vlag van decentralisatie voeren nog steeds kerngegevens en afwikkeling uit op gecentraliseerde servers, terwijl Polymarket marktwerking, afwikkeling en transacties allemaal in de keten plaatst.

Afgewikkeld door slimme contracten die worden ingezet op de Polygon-keten, gedekt door USDC en gepresenteerd als een tokenized resultaat. Gebruikers slaan JA/NEE-tokens direct on-chain, die in portefeuilles bestaan als ERC-20-activa en vrij kunnen worden verhandeld of uitgewisseld aan het einde van de voorspelde gebeurtenis. Het afwikkelingsproces wordt afgehandeld door UMA Optimistic Oracle en in samenwerking met Chainlink om de resultaten van activaprijsklassen direct on-chain te publiceren. Deze manier van werken komt erop neer dat elke transactie, elke schikking, ongeacht de uitkomst, onveranderlijke, transparante en controleerbare on-chain gegevens vormt.

Voor ICE's is de waarde van Polymarket niet beperkt tot voorspellingsmarkten, maar tot de uitgebreide en verifieerbare on-chain voorspellingsgegevens die het genereert.

In tegenstelling tot traditionele financiële prognoses, die onderhevig kunnen zijn aan gecentraliseerde compilatie en manipulatie, zijn Polymarket-gegevens een getrouwe weerspiegeling van de prijssignalen van de collectieve verwachtingen van marktdeelnemers, en deze signalen worden geregistreerd in de openbare keten, die wereldwijd toegankelijk is en niet door mensen kan worden gemanipuleerd.

ICE is van plan zichzelf te positioneren als een "wereldwijde distributeur van Polymarket-event-driven data", waarbij deze real-time waarschijnlijkheden worden aangeboden als sentimentindicatoren voor institutionele klanten en als een nieuwe bron van gegevens voor macro-economische prognoses, risicomodellering en meer.

Verder kunnen deze on-chain gegevens ook de onderliggende waarde worden van nieuwe financiële producten. Polymarket kan bijvoorbeeld een "tokenized index" bouwen op basis van een reeks gebeurteniskansen, terwijl ICE op basis daarvan derivaten kan uitgeven, vergelijkbaar met een "event-driven ETF", zoals de waarschijnlijkheidscurve die de Amerikaanse presidentsverkiezingen, de rentebeslissingen van de Federal Reserve en Bitcoin-prijsbewegingen volgt.

Geïntegreerd in on-chain transparantie en financiële expertiseproducten, heeft het de mogelijkheid om een nieuwe generatie van institutionele instrumenten voor activaallocatie te worden.

Polymarket's weg naar een terugkeer in de VS om de kloof met Kalshi

tedichten Polymarket's regelgevende terugkeer naar de markt, met de overname van de DCM-licentie van QCX LLC, maakte eerst gebruik van een zelfcertificeringsmechanisme om de evenementenmarkt te beheren, waardoor het nieuwe contracten kon noteren zonder voorafgaande goedkeuring zonder bezwaar van de CFTC.

In het verleden was Kalshi de eerste door de CFTC gereguleerde voorspellingsmarkt waar gebruikers rechtstreeks konden handelen op basis van de uitkomst van gebeurtenissen in de echte wereld, niet op aandelen die door de gebeurtenis werden beïnvloed, niet op valuta's die zouden kunnen fluctueren als gevolg van het nieuws, maar op de gebeurtenissen zelf.

Dit mechanisme stelt Kalshi in staat om zelf nieuwe evenementencontracten te ontwerpen, door simpelweg contractontwerpbestanden in te dienen bij de CFTC zonder vooraf één voor één goedkeuring te verkrijgen. Als de CFTC tijdens de beoordelingsperiode geen bezwaar maakt, kan het contract rechtstreeks worden verhandeld. De CFTC behoudt de bevoegdheid om achteraf te herzien en op te schorten, maar dit "eerste beoordeling later"-model versnelt de productontwikkeling aanzienlijk. Hierdoor kan Kalshi snel evenementen lanceren voor evenementen zoals het weer, economische gegevens, politieke evenementen, entertainmentprijzen en meer, zonder elke keer langdurige goedkeuringsprocessen te hoeven doorlopen.

Tussen 2022 en 2024, toen Polymarket een boete kreeg en offshore werd geëxploiteerd, was dit regelgevingskader de sterkste slotgracht van Kalshi.

Met de overname van QCX LLC heeft Polymarket exact dezelfde regelgevende licentie en hetzelfde operationele mechanisme verkregen als Kalshi. Het heeft nu ook een DCM-licentie, kan ook een zelfcertificeringsmechanisme gebruiken om zelf nieuwe contracten op te sommen zonder bezwaar van de CFTC, en heeft een brief van geen bezwaar van de CFTC ontvangen, waarin officieel wordt bevestigd dat het legaal onder dit kader kan opereren.

De betekenis van deze transformatie reikt verder dan de oppervlakte. In de eerste helft van 2022-2024 zit de concurrentie tussen Kalshi en Polymarket helemaal niet op hetzelfde spoor. Kalshi heeft een Amerikaanse licentie en kan legaal Amerikaanse gebruikers bedienen, terwijl Polymarket alleen offshore-zaken kan doen.

De concurrentie zat niet op hetzelfde spoor. De kernkracht van Kalshi komt voort uit de onneembare nalevingsstatus, terwijl Polymarket, ondanks zijn populariteit onder crypto-native gebruikers, niet in staat is geweest om de Amerikaanse markt te betreden vanwege wettelijke beperkingen. De situatie is nu compleet anders, beide bedrijven hebben hetzelfde niveau van uitwisselingslicenties, gebruiken hetzelfde contractgoedkeuringsproces, kunnen met dezelfde snelheid nieuwe producten ontwikkelen en kunnen volledig legaal de Amerikaanse markt betreden.

CryptoSlate, een crypto-mediakanaal, merkte op: "Kalshi's nalevingsvoordeel leek ooit onverwoestbaar. Als Polymarket echter onder een vergelijkbaar CFTC-raamwerk kan opereren en tegelijkertijd gebruik kan maken van de technologie en gegevensdekking van ICE, zal de kloof tussen de twee beginnen te verdwijnen. "

Polymarket en Kalshi lijken meer op een confrontatie van zakelijke ideeën,

Kalshi heeft zich vanaf het begin gehouden aan het imago en de operationele filosofie van een financiële beurs sinds hij de markt betrad, in plaats van een cryptocurrency-startup. Het opereert onder het volledige toezicht van de CFTC, cleart transacties in Amerikaanse dollars, vereist KYC-verificatie en positioneert zijn aanbod als instrumenten voor risicobeheer in plaats van speculatieve weddenschappen.

Oprichters Tarek Mansour en Luana Lopes Lara beschrijven hun doel vaak als het bouwen van een 'toekomstuitwisseling voor alledaagse gebeurtenissen'. Kalshi is geworteld in traditionele marktstructuren en legt de nadruk op transparantie en incrementele groei, waarbij compliance wordt gezien als het belangrijkste concurrentievoordeel. Door uit te breiden naar 140 landen en met een groeiende lijst van macro- en culturele markten, probeert het bedrijf een ondoordringbare slotgracht op te bouwen door middel van regelgevende zekerheid.

Het traject van Polymarket is heel anders. Het steeg tijdens de DeFi-boom uit tot een open tokenisatieplatform waar gebruikers op bijna elk onderwerp kunnen handelen met behulp van stablecoins. De snelheid en openheid maken het zeer populair bij crypto-native gebruikers en politieke gokkers, maar de regelgevingsrisico's beperken de toegang tot regulier kapitaal.

Toen Amerikaanse toezichthouders Polymarket in 2022 een boete oplegden en zijn activiteiten beperkten, leek dit Kalshi's al lang bestaande argument te bevestigen dat compliance de enige manier was om op te schalen. Het ICE-partnerschap zou dit verhaal echter kunnen omdraaien en bewijzen dat zodra vertrouwde tussenpersonen bruggen bouwen, crypto-native modellen naast regelgevende legitimiteit kunnen bestaan.

Het resultaat is convergentie: Kalshi verschuift enigszins naar innovatie, terwijl Polymarket dichter bij regulering komt. Kalshi's nalevingsvoordeel leek ooit onverwoestbaar. Als Polymarket echter onder een vergelijkbaar CFTC-raamwerk kan opereren, terwijl gebruik wordt gemaakt van de technologie en gegevensdekking van ICE, evenals de unieke waarde van transparante gegevens in de keten, zal de kloof tussen de twee geleidelijk kleiner worden.