Ennustemarkkinoista tulee uusi taistelukenttä Wall Streetillä: Kalshi lyö vetoa vaatimustenmukaisuudesta, Polymarket yhdistää voimansa NYSE:n kanssa

Kirjoittanut Chloe, ChainCatcher

Viime marraskuussa FBI teki ratsian Shayne Coplanin New Yorkin asuntoon liittyen vaalivedonlyöntiin hänen perustamassaan startup-yrityksessä, Polymarketissa.

Heinäkuussa Polymarket osti johdannaispörssin QCX LLC:n (tai QCEX) 112 miljoonalla dollarilla, mikä antoi Polymarketille DCM-lisenssin ja antoi Polymarketille mahdollisuuden päästä Yhdysvaltain markkinoille.

Yritysoston jälkeen Polymarket odotti viikkoja, kunnes CFTC julkaisi tämän vuoden syyskuussa "No-Action Letter" -kirjeen, joka antoi yritykselle virallisesti mahdollisuuden toimia tietyssä laajuudessa ilman, että lainvalvontaviranomaiset ajavat sitä eteenpäin. Alle kuukautta myöhemmin, 7. lokakuuta, New Yorkin pörssin emoyhtiö Intercontinental Exchange (ICE) ilmoitti sijoittavansa jopa 2 miljardia dollaria Polymarketiin, mikä arvioi Polymarketin arvoksi 8 miljardia dollaria.

Lähes samaan aikaan Polymarketin suurin kilpailija Kalshi ilmoitti myös saaneensa päätökseen 300 miljoonan dollarin rahoituskierroksen 5 miljardin dollarin arvostuksella ja aikovansa antaa asiakkaille yli 140 maassa mahdollisuuden lyödä vetoa verkkosivuillaan.

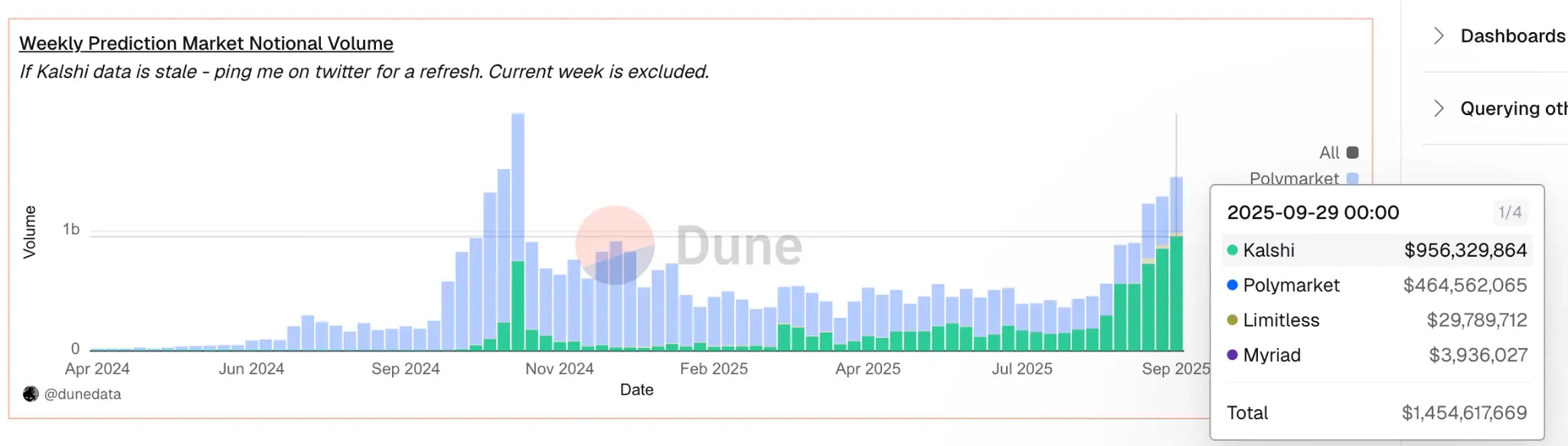

Dune Analyticsin mukaan Kalshi ohitti äskettäin Polymarketin ja valloitti yli 60 % maailmanlaajuisesta markkinaosuudesta, ja Kalshin vuotuinen kaupankäyntivolyymi on kasvanut noin 50 miljardiin dollariin viime vuoden noin 300 miljoonasta dollarista.

– >

– >

Molemmat yritykset ilmoittivat rahoituksesta samalla viikolla korostaen, että ennustemarkkina-alustat ovat siirtyneet valtavirran markkinanäkymään ja että sekä Polymarketilla että Kalshilla on jo sääntelyn legitimiteetti ja ne kilpailevat nyt samalla lähtökohdalla.

Mikä on ICE:n todellinen tarkoitus?

Ensinnäkin ICE:n valinta sijoittaa Polymarketiin 2 miljardilla dollarilla on saattanut olla pitkään valmisteltu, ja se on askel monien vuosien lohkoketjun ja digitaalisten omaisuuserien suunnittelun jälkeen. NYSE-operaattori lanseerasi Bakktin jo vuonna 2018, joka tarjoaa Bitcoinin säilytys- ja futuuripalveluita, ja on korostanut useilla julkisilla foorumeilla, että tokenisointi on tulevaisuuden markkinainfrastruktuurin ytimessä.

Toimitusjohtaja Jeffrey Sprecher ennusti julkisesti vuonna 2022, että digitaalisista varoista tulee erilaisten omaisuuserien arvonsiirron rata. ICE on kuitenkin tehnyt tämän valinnan Bitcoin-futuureihin sijoittamisesta suoraan ketjussa olevaan krypto-natiivialustaan ja korostanut, että sen visio on siirtynyt yhdestä digitaalisten omaisuuserien luokasta syvempään "lohkoketjunatiiviseen datainfrastruktuuriin".

Polymarketin suosio ICE:tä kohtaan johtuu sen erilaisesta toimintamallista muista Web3-projekteista. Monet hajauttamisen lipun alla olevat alustat suorittavat edelleen ydintietoja ja selvitystä keskitetyillä palvelimilla, kun taas Polymarket asettaa markkinoiden toiminnan, selvityksen ja transaktiot kaikki ketjuun.

Selvitetään Polygon-ketjussa käyttöön otetuilla älykkäillä sopimuksilla, joiden vakuutena on USDC ja esitetään tokenisoituna tuloksena. Käyttäjät lyövät suoraan ketjussa KYLLÄ/EI-tokeneita, jotka ovat lompakoissa ERC-20-varoina ja joilla voidaan vapaasti käydä kauppaa tai vaihtaa ennustetun tapahtuman lopussa. Selvitysprosessista vastaa UMA Optimistic Oracle ja yhteistyössä Chainlinkin kanssa omaisuuserien hintaluokkien tulokset julkaisemiseksi suoraan ketjussa. Tämä toimintatapa vastaa sitä, että jokainen tapahtuma, jokainen selvitys lopputuloksesta riippumatta muodostaa muuttumattoman, läpinäkyvän ja tarkastettavan ketjun sisäisen tiedon.

ICE:ille Polymarketin arvo ei rajoitu ennustemarkkinoihin, vaan sen tuottamaan laajaan ja todennettavissa olevaan ketjun ennustetietoon.

Toisin kuin perinteiset talousennusteet, jotka voivat olla keskitetyn kokoamisen ja manipuloinnin kohteena, Polymarket-tiedot heijastavat todellisesti markkinaosapuolten kollektiivisten odotusten hintasignaaleja, ja nämä signaalit tallennetaan julkiseen ketjuun, joka on maailmanlaajuisesti saatavilla ja jota ihmiset eivät voi manipuloida.

ICE aikoo asettua "Polymarketin tapahtumalähtöisen datan maailmanlaajuiseksi jakelijaksi", joka tarjoaa nämä reaaliaikaiset todennäköisyydet sentimenttiindikaattoreina institutionaalisille asiakkaille ja uutena tietolähteenä makrotaloudellisiin ennusteisiin, riskimallinnukseen ja muihin.

Lisäksi näistä ketjun sisäisistä tiedoista voi tulla myös uusien rahoitustuotteiden kohde-etuutena. Esimerkiksi Polymarket voi rakentaa "tokenisoidun indeksin" tapahtumatodennäköisyyksien perusteella, kun taas ICE voi laskea liikkeeseen johdannaisia sen perusteella, kuten "tapahtumalähtöinen ETF", kuten todennäköisyykäyrä, joka seuraa Yhdysvaltain presidentinvaaleja, Yhdysvaltain keskuspankin korkopäätöksiä ja Bitcoinin hintaliikkeitä.

Integroituna ketjun läpinäkyvyyteen ja taloudelliseen asiantuntemukseen liittyviin tuotteisiin sillä on mahdollisuus tulla uuden sukupolven institutionaalisten omaisuuserien allokointityökaluiksi.

Polymarketin tie Yhdysvaltoihin paluuseen kuroakseen umpeen kuilun Kalshi

Polymarketin sääntelyn paluun markkinoille QCX LLC:n DCM-lisenssin hankinnan myötä käytti ensin itsesertifiointimekanismia tapahtumamarkkinoiden hoitamiseen, jolloin se voi listata uusia sopimuksia ilman ennakkohyväksyntää ilman CFTC:n vastustusta.

Aiemmin Kalshi oli ensimmäinen CFTC:n sääntelemä ennustemarkkina, jossa käyttäjät saattoivat käydä kauppaa suoraan todellisten tapahtumien lopputuloksella, ei osakkeilla, joihin tapahtuma vaikutti, ei valuutoilla, jotka voivat vaihdella uutisten vuoksi, vaan itse tapahtumilla.

Tämän mekanismin avulla Kalshi voi suunnitella uusia tapahtumasopimuksia itse yksinkertaisesti lähettämällä sopimussuunnittelutiedostot CFTC:lle ilman hyväksyntää yksitellen etukäteen. Jos CFTC ei esitä vastalausetta tarkastelujakson aikana, sopimus voidaan listata suoraan kaupankäynnin kohteeksi. CFTC:llä on valta tarkistaa ja keskeyttää jälkikäteen, mutta tämä "ensimmäinen tarkistus myöhemmin" -malli nopeuttaa tuotekehitystä huomattavasti. Näin Kalshi voi nopeasti käynnistää tapahtumia eri tapahtumissa, kuten säässä, taloustiedoissa, poliittisissa tapahtumissa, viihdepalkinnoissa ja muissa, ilman, että hänen tarvitsee käydä läpi pitkiä hyväksymisprosesseja joka kerta.

Vuosina 2022–2024, jolloin Polymarketille määrättiin sakkoja ja se toimi offshore-alueella, tämä sääntelykehys oli Kalshin vahvin vallihauta.

QCX LLC:n hankinnan myötä Polymarket on saanut täsmälleen saman sääntelylisenssin ja toimintamekanismin kuin Kalshi. Sillä on nyt myös DCM-lisenssi, se voi myös käyttää itsesertifiointimekanismia uusien sopimusten listaamiseen yksin ilman CFTC:n vastustusta, ja se on saanut CFTC:ltä vastustamattoman kirjeen, jossa vahvistetaan virallisesti, että se voi toimia laillisesti tässä kehyksessä.

Tämän muutoksen merkitys ulottuu pintaa pidemmälle. Vuosien 2022-2024 ensimmäisellä puoliskolla Kalshin ja Polymarketin välinen kilpailu ei ole lainkaan samalla tiellä. Kalshilla on yhdysvaltalainen lisenssi ja se voi palvella laillisesti yhdysvaltalaisia käyttäjiä, kun taas Polymarket voi harjoittaa vain offshore-liiketoimintaa.

Kilpailu ei ollut samalla radalla. Kalshin ydinvahvuus tulee sen valloittamattomasta vaatimustenmukaisuustilasta, kun taas Polymarket ei ole kryptonatiivikäyttäjien suosiostaan huolimatta pystynyt pääsemään Yhdysvaltain markkinoille sääntelyrajoitusten vuoksi. Tilanne on nyt täysin erilainen, molemmilla yrityksillä on samantasoiset vaihtolisenssit, ne käyttävät samaa sopimusten hyväksymisprosessia, voivat kehittää uusia tuotteita samalla nopeudella ja voivat tulla Yhdysvaltain markkinoille täysin laillisesti.

CryptoSlate, kryptomedia, totesi: "Kalshin vaatimustenmukaisuusetu näytti kerran tuhoutumattomalta. Jos Polymarket kuitenkin pystyy toimimaan samanlaisessa CFTC-kehyksessä hyödyntäen ICE:n teknologiaa ja datan kattavuutta, kuilu näiden kahden välillä alkaa kadota. "

Polymarket ja Kalshi ovat enemmän kuin liikeideoiden välienselvittely

,Kalshi on noudattanut rahoituspörssin imagoa ja toimintafilosofiaa markkinoille tulosta lähtien alusta alkaen, eikä kryptovaluuttojen startupia. Se toimii CFTC:n täydessä valvonnassa, selvittää transaktiot Yhdysvaltain dollareissa, vaatii KYC-varmennuksen ja sijoittaa tarjontansa riskienhallintatyökaluiksi spekulatiivisten vetojen sijaan.

Perustajat Tarek Mansour ja Luana Lopes Lara kuvailevat usein tavoitteenaan rakentaa "tulevaisuusvaihtoa jokapäiväisiin tapahtumiin". Perinteisiin markkinarakenteisiin juurtunut Kalshi korostaa läpinäkyvyyttä ja asteittaista kasvua ja pitää vaatimustenmukaisuutta keskeisenä kilpailuetunaan. Yritys laajenee 140 maahan ja sillä on kasvava luettelo makro- ja kulttuurimarkkinoista, ja se yrittää rakentaa läpäisemättömän vallihaudan sääntelyvarmuuden avulla.

Polymarketin kehityskaari on aivan erilainen. Se nousi DeFi-buumin aikana avoimeksi tokenisointialustaksi, jossa käyttäjät voivat käydä kauppaa lähes mistä tahansa aiheesta stablecoinien avulla. Sen nopeus ja avoimuus tekevät siitä erittäin suositun kryptonatiivikäyttäjien ja poliittisten vedonlyöjien keskuudessa, mutta sen sääntelyriskit rajoittavat sen pääsyä valtavirran pääomaan.

Kun Yhdysvaltain sääntelyviranomaiset sakottivat Polymarketia ja rajoittivat sen toimintaa vuonna 2022, se näytti vahvistavan Kalshin pitkäaikaisen väitteen, jonka mukaan vaatimustenmukaisuus oli ainoa tapa skaalautua. ICE-kumppanuus voi kuitenkin kääntää tämän narratiivin päinvastaiseksi ja osoittaa, että kun luotettavat välittäjät rakentavat siltoja, kryptonatiivimallit voivat elää rinnakkain sääntelyn legitimiteetin kanssa.

Tuloksena on lähentyminen: Kalshi siirtyy hieman kohti innovaatioita, kun taas Polymarket siirtyy lähemmäs sääntelyä. Kalshin vaatimustenmukaisuusetu näytti aikoinaan tuhoutumattomalta. Jos Polymarket kuitenkin pystyy toimimaan samanlaisessa CFTC-kehyksessä hyödyntäen samalla ICE:n teknologiaa ja datan kattavuutta sekä ketjun läpinäkyvän datan ainutlaatuista arvoa, näiden kahden välinen kuilu kaventuu vähitellen.