Prognosemärkte werden zum neuen Schlachtfeld an der Wall Street: Kalshi setzt auf Compliance, Polymarket schließt sich mit NYSE zusammen

Von Chloe, ChainCatcher

Im vergangenen November durchsuchte das FBI die New Yorker Wohnung von Shayne Coplan im Zusammenhang mit der Beteiligung von Wahlwetten an dem von ihm gegründeten Startup Polymarket.

Im Juli erwarb Polymarket die Derivatebörse QCX LLC (oder QCEX) für 112 Millionen US-Dollar, wodurch Polymarket eine DCM-Lizenz erhielt und Polymarket in den US-Markt eintreten konnte.

Nachdem die Übernahme abgeschlossen war, wartete Polymarket wochenlang, bis die CFTC im September dieses Jahres einen "No-Action Letter" herausgab, der es dem Unternehmen offiziell erlaubte, in einem bestimmten Umfang zu arbeiten, ohne von den Strafverfolgungsbehörden verfolgt zu werden. Weniger als einen Monat später, am 7. Oktober, kündigte die Muttergesellschaft der New Yorker Börse, die Intercontinental Exchange (ICE), an, dass sie bis zu 2 Milliarden US-Dollar in Polymarket investieren werde, ein Deal, der Polymarket mit 8 Milliarden US-Dollar bewertete.

Fast zur gleichen Zeit gab auch der größte Konkurrent von Polymarket, Kalshi, bekannt, dass er eine Finanzierungsrunde in Höhe von 300 Millionen US-Dollar mit einer Bewertung von 5 Milliarden US-Dollar abgeschlossen hat und plant, Kunden in mehr als 140 Ländern die Möglichkeit zu geben, auf seiner Website zu wetten.

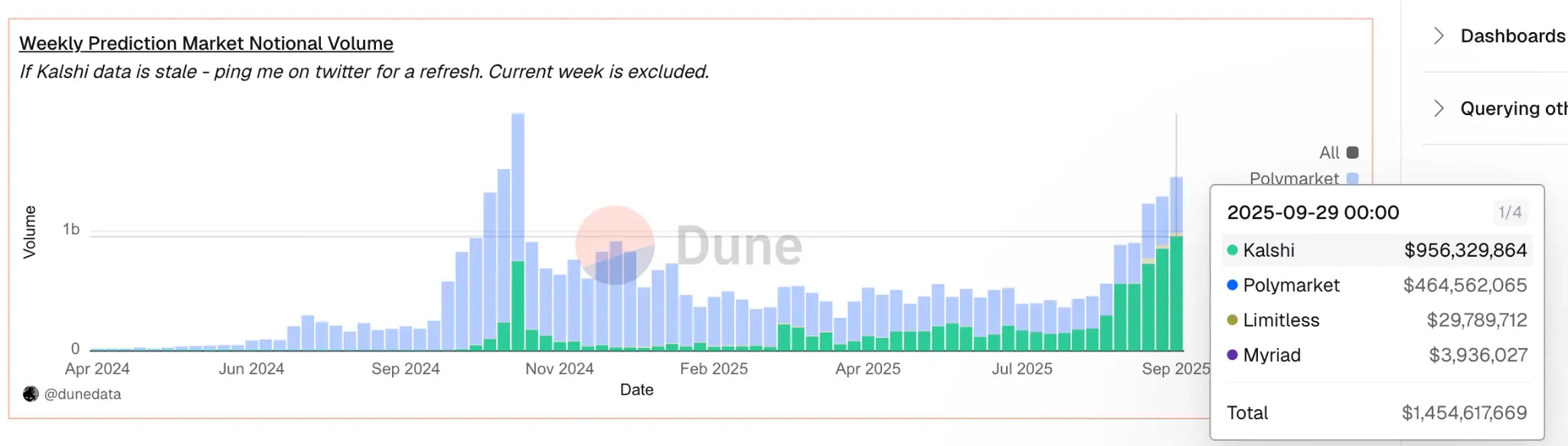

Laut Dune Analytics hat Kalshi kürzlich Polymarket überholt und mehr als 60 % des weltweiten Marktanteils erobert, und das jährliche Handelsvolumen von Kalshi ist von etwa 300 Millionen US-Dollar im letzten Jahr auf etwa 50 Milliarden US-Dollar gestiegen.

– >

– >

Beide Unternehmen kündigten in derselben Woche ihre Finanzierung an und unterstrichen, dass Prognosemarktplattformen in den Mainstream des Marktes gerückt sind und dass sowohl Polymarket als auch Kalshi bereits über regulatorische Legitimität verfügen und nun auf demselben Ausgangspunkt konkurrieren.

Was ist die wahre Absicht von ICE?

Zunächst einmal könnte die Entscheidung von ICE, mit 2 Milliarden US-Dollar in Polymarket zu investieren, schon seit langer Zeit geplant sein, und es ist ein Schritt nach vielen Jahren der Entwicklung von Blockchain- und digitalen Vermögenswerten. Der NYSE-Betreiber startete Bakkt bereits im Jahr 2018, das Bitcoin-Verwahrungs- und Futures-Dienstleistungen anbietet, und hat in verschiedenen öffentlichen Foren betont, dass die Tokenisierung das Herzstück der zukünftigen Marktinfrastruktur sein wird.

CEO Jeffrey Sprecher prognostizierte im Jahr 2022 öffentlich, dass digitale Assets zum Weg für den Werttransfer verschiedener Assets werden werden. Vom Einstieg in Bitcoin-Futures bis hin zur direkten Investition in eine vollständig on-chain-Krypto-native Plattform hat ICE diese Wahl jedoch getroffen und betont, dass sich seine Vision von einer einzigen Kategorie digitaler Assets zu einer tieferen "Blockchain-nativen Dateninfrastruktur" verlagert hat.

Die Bevorzugung von ICE durch Polymarket rührt daher, dass sich das Betriebsmodell von anderen Web3-Projekten unterscheidet. Viele Plattformen unter dem Banner der Dezentralisierung führen immer noch Kerndaten und Abrechnungen auf zentralisierten Servern durch, während Polymarket den Marktbetrieb, die Abwicklung und die Transaktionen auf die Kette legt.

Abgerechnet durch Smart Contracts, die auf der Polygon-Chain eingesetzt werden, in USDC besichert und als tokenisiertes Ergebnis dargestellt werden. Nutzer prägen JA/NEIN-Token direkt on-chain, die in Wallets als ERC-20-Assets existieren und am Ende des vorhergesagten Ereignisses frei gehandelt oder getauscht werden können. Der Abwicklungsprozess wird von UMA Optimistic Oracle und in Partnerschaft mit Chainlink abgewickelt, um die Ergebnisse der Asset-Preisklassen direkt auf der Kette zu veröffentlichen. Diese Arbeitsweise ist gleichbedeutend damit, dass jede Transaktion, jede Abwicklung, unabhängig vom Ergebnis, unveränderliche, transparente und überprüfbare On-Chain-Daten bildet.

Für ICEs beschränkt sich der Wert von Polymarket nicht auf Prognosemärkte, sondern auf die umfangreichen und überprüfbaren On-Chain-Vorhersagedaten, die es generiert.

Im Gegensatz zu herkömmlichen Finanzprognosen, die einer zentralisierten Zusammenstellung und Manipulation unterliegen können, spiegeln die Polymarket-Daten die Preissignale der kollektiven Erwartungen der Marktteilnehmer wider, und diese Signale werden in der öffentlichen Kette aufgezeichnet, die weltweit zugänglich ist und von Menschen nicht manipuliert werden kann.

ICE plant, sich als "globaler Distributor von ereignisgesteuerten Polymarket-Daten" zu positionieren und diese Echtzeit-Wahrscheinlichkeiten als Stimmungsindikatoren für institutionelle Kunden und als neue Datenquelle für makroökonomische Prognosen, Risikomodellierung und mehr anzubieten.

Darüber hinaus können diese On-Chain-Daten auch zum Basiswert neuer Finanzprodukte werden. Zum Beispiel kann Polymarket einen "tokenisierten Index" auf der Grundlage einer Reihe von Ereigniswahrscheinlichkeiten erstellen, während ICE darauf basierende Derivate ausgeben kann, ähnlich wie ein "ereignisgesteuerter ETF", wie z. B. die Wahrscheinlichkeitskurve, die die US-Präsidentschaftswahlen, die Zinsentscheidungen der Federal Reserve und die Bitcoin-Preisbewegungen abbildet.

Integriert in On-Chain-Transparenz- und Finanzexpertise-Produkte hat es das Potenzial, eine neue Generation von institutionellen Asset-Allocation-Tools zu werden.

Der Weg von Polymarket zu einer Rückkehr in die USA, um die Lücke zu schließen

Die regulatorische Rückkehr von Polymarket auf den Markt mit dem Erwerb der DCM-Lizenz von QCX LLC setzte zunächst einen Selbstzertifizierungsmechanismus für die Abwicklung des Veranstaltungsmarktes ein, der es dem Unternehmen ermöglichte, neue Verträge ohne vorherige Genehmigung ohne Einwände der CFTC aufzulisten.

In der Vergangenheit war Kalshi der erste CFTC-regulierte Prognosemarkt, auf dem die Nutzer direkt auf das Ergebnis realer Ereignisse handeln konnten, nicht auf Aktien, die von dem Ereignis betroffen waren, nicht auf Währungen, die aufgrund der Nachrichten schwanken könnten, sondern auf die Ereignisse selbst.

Dieser Mechanismus ermöglicht es Kalshi, neue Veranstaltungsverträge selbst zu entwerfen, indem er einfach Vertragsdesigndateien bei der CFTC einreicht, ohne zuvor eine Genehmigung nach der anderen einzuholen. Erhebt die CFTC während des Überprüfungszeitraums keinen Einwand, kann der Kontrakt direkt zum Handel zugelassen werden. Die CFTC behält sich die Befugnis vor, im Nachhinein zu überprüfen und auszusetzen, aber dieses Modell der "ersten Überprüfung später" beschleunigt die Produktentwicklung erheblich. Auf diese Weise kann Kalshi schnell Veranstaltungen für Ereignisse wie Wetter, Wirtschaftsdaten, politische Veranstaltungen, Unterhaltungspreise und mehr starten, ohne jedes Mal langwierige Genehmigungsprozesse durchlaufen zu müssen.

Zwischen 2022 und 2024, als Polymarket mit einer Geldstrafe belegt wurde und im Ausland betrieben wurde, war dieser regulatorische Rahmen der stärkste Burggraben von Kalshi.

Mit der Übernahme von QCX LLC hat Polymarket genau die gleiche behördliche Lizenz und den gleichen Betriebsmechanismus wie Kalshi erhalten. Das Unternehmen verfügt nun auch über eine DCM-Lizenz, kann auch einen Selbstzertifizierungsmechanismus nutzen, um neue Verträge ohne Einwände der CFTC selbst aufzulisten, und hat von der CFTC eine Unbedenklichkeitserklärung erhalten, in der offiziell bestätigt wird, dass es unter diesem Rahmen legal arbeiten kann.

Die Bedeutung dieser Transformation geht über die Oberfläche hinaus. In der ersten Hälfte des Jahres 2022-2024 verläuft der Wettbewerb zwischen Kalshi und Polymarket keineswegs auf dem gleichen Weg. Kalshi verfügt über eine US-Lizenz und kann US-Nutzer legal bedienen, während Polymarket nur Offshore-Geschäfte tätigen kann.

Der Wettbewerb verlief nicht auf der gleichen Strecke. Die Kernstärke von Kalshi liegt in seinem uneinnehmbaren Compliance-Status, während Polymarket trotz seiner Beliebtheit bei Krypto-nativen Nutzern aufgrund regulatorischer Beschränkungen nicht in den US-Markt eintreten konnte. Die Situation ist jetzt völlig anders, beide Unternehmen verfügen über das gleiche Niveau an Austauschlizenzen, verwenden das gleiche Vertragsgenehmigungsverfahren, können neue Produkte im gleichen Tempo entwickeln und können völlig legal in den US-Markt eintreten.

CryptoSlate, ein Krypto-Medienunternehmen, merkte an: "Der Compliance-Vorteil von Kalshi schien einst unzerstörbar. Wenn Polymarket jedoch unter einem ähnlichen CFTC-Rahmen arbeiten und gleichzeitig die Technologie und Datenabdeckung von ICE nutzen kann, wird die Lücke zwischen den beiden allmählich schwinden. "

Polymarket und Kalshi sind eher ein Showdown von Geschäftsideen,

Kalshi hat sich seit seinem Markteintritt von Anfang an an das Image und die Betriebsphilosophie einer Finanzbörse gehalten und nicht eines Kryptowährungs-Startups. Es arbeitet unter der vollen Aufsicht der CFTC, wickelt Transaktionen in US-Dollar ab, verlangt eine KYC-Verifizierung und positioniert seine Angebote als Risikomanagement-Tools und nicht als spekulative Wetten.

Die Gründer Tarek Mansour und Luana Lopes Lara beschreiben ihr Ziel oft als den Aufbau einer "Zukunftsbörse für alltägliche Ereignisse". Kalshi ist in traditionellen Marktstrukturen verwurzelt und legt Wert auf Transparenz und inkrementelles Wachstum und betrachtet Compliance als seinen wichtigsten Wettbewerbsvorteil. Mit der Expansion in 140 Länder und einer wachsenden Liste von Makro- und Kulturmärkten versucht das Unternehmen, durch regulatorische Sicherheit einen undurchdringlichen Burggraben aufzubauen.

Der Weg von Polymarket ist ganz anders. Während des DeFi-Booms stieg es zu einer offenen Tokenisierungsplattform auf, auf der Nutzer mit Stablecoins zu fast jedem Thema handeln können. Seine Geschwindigkeit und Offenheit machen es bei Krypto-nativen Nutzern und politischen Wettenden sehr beliebt, aber seine regulatorischen Risiken schränken seinen Zugang zu Mainstream-Kapital ein.

Als die US-Aufsichtsbehörden Polymarket im Jahr 2022 eine Geldstrafe auferlegten und seinen Betrieb einschränkten, schien dies Kalshis langjähriges Argument zu bestätigen, dass die Einhaltung der Vorschriften der einzige Weg zur Skalierung sei. Die ICE-Partnerschaft könnte dieses Narrativ jedoch umkehren und beweisen, dass krypto-native Modelle mit regulatorischer Legitimität koexistieren können, sobald vertrauenswürdige Vermittler Brücken bauen.

Das Ergebnis ist eine Konvergenz: Kalshi verschiebt sich leicht in Richtung Innovation, während Polymarket sich der Regulierung annähert. Kalshis Compliance-Vorteil schien einst unzerstörbar. Wenn Polymarket jedoch unter einem ähnlichen CFTC-Rahmen arbeiten kann und gleichzeitig die Technologie und Datenabdeckung von ICE sowie den einzigartigen Wert transparenter Daten in der Kette nutzt, wird sich die Lücke zwischen den beiden allmählich schließen.