Prognosemarkeder blir den nye slagmarken på Wall Street: Kalshi satser på overholdelse, Polymarket slår seg sammen med NYSE

Av Chloe, ChainCatcher

I november i fjor raidet FBI Shayne Coplans leilighet i New York i forbindelse med involvering av valgspill hos oppstarten han grunnla, Polymarket.

I juli kjøpte Polymarket derivatbørsen QCX LLC (eller QCEX) for 112 millioner dollar, noe som ga Polymarket en DCM-lisens og tillot Polymarket å komme inn på det amerikanske markedet.

Etter at oppkjøpet var fullført, ventet Polymarket i flere uker til CFTC utstedte et "No-Action Letter" i september i år, som offisielt tillot selskapet å operere innenfor et visst omfang uten å bli forfulgt av rettshåndhevelse. Mindre enn en måned senere, 7. oktober, kunngjorde New York-børsens morselskap, Intercontinental Exchange (ICE), at de ville investere opptil 2 milliarder dollar i Polymarket, en avtale som verdsatte Polymarket til 8 milliarder dollar.

Nesten samtidig kunngjorde Polymarkets største konkurrent, Kalshi, også at de hadde fullført en finansieringsrunde på 300 millioner dollar til en verdi på 5 milliarder dollar og planlegger å la kunder i mer enn 140 land satse på nettstedet deres.

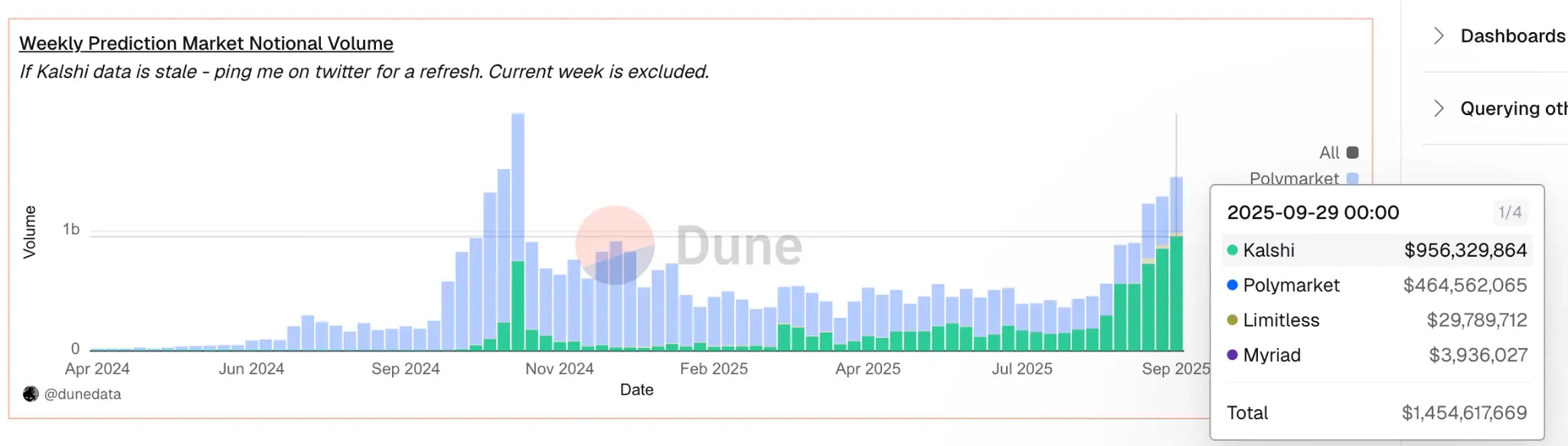

I følge Dune Analytics gikk Kalshi nylig forbi Polymarket for å ta mer enn 60 % av den globale markedsandelen, og Kalshis årlige handelsvolum har vokst til rundt 50 milliarder dollar, opp fra rundt 300 millioner dollar i fjor.

Begge selskapene kunngjorde finansiering i samme uke, og fremhevet at prediksjonsmarkedsplattformer har beveget seg inn i mainstream markedssyn, og at både Polymarket og Kalshi allerede har regulatorisk legitimitet og nå konkurrerer på samme utgangspunkt.

Hva er ICEs sanne intensjon?

Først av alt kan ICEs valg om å investere i Polymarket med 2 milliarder dollar ha vært lagt ut i lang tid, og det er et skritt etter mange år med å legge ut blokkjede og digitale eiendeler. NYSE-operatøren lanserte Bakkt tilbake i 2018, og tilbyr Bitcoin-depot- og futurestjenester, og har understreket i ulike offentlige fora at tokenisering vil være kjernen i den fremtidige markedsinfrastrukturen.

Administrerende direktør Jeffrey Sprecher spådde offentlig i 2022 at digitale eiendeler vil bli sporet for verdioverføring av ulike eiendeler. Men fra å gå inn i Bitcoin-futures til å investere direkte i en krypto-native plattform på kjeden, har ICE tatt dette valget, og fremhevet at visjonen har skiftet fra en enkelt kategori av digitale eiendeler til en dypere "blokkjede-native datainfrastruktur".

Polymarkets fordel med ICE stammer fra dens distinkte driftsmodell fra andre Web3-prosjekter. Mange plattformer under desentraliseringsbanneret utfører fortsatt kjernedata og oppgjør på sentraliserte servere, mens Polymarket setter markedsdrift, oppgjør og transaksjoner på kjeden.

Avgjort av smarte kontrakter distribuert på Polygon-kjeden, sikret i USDC og presentert som et tokenisert resultat. Brukere lager JA/NEI-tokens direkte på kjeden, som finnes i lommebøker som ERC-20-eiendeler og kan handles fritt eller byttes på slutten av den forutsagte hendelsen. Oppgjørsprosessen håndteres av UMA Optimistic Oracle og i samarbeid med Chainlink for å publisere resultatene av aktivaprisklasser direkte på kjeden. Denne driftsmåten tilsvarer å få hver transaksjon, hvert oppgjør, uavhengig av utfallet, til å danne uforanderlige, transparente og reviderbare data på kjeden.

For ICE-er er Polymarkets verdi ikke begrenset til prediksjonsmarkeder, men til de enorme og verifiserbare prediksjonsdataene på kjeden den genererer.

I motsetning til tradisjonelle finansielle prognoser, som kan være gjenstand for sentralisert sammenstilling og manipulasjon, er Polymarket-data en sann refleksjon av prissignalene til markedsdeltakernes kollektive forventninger, og disse signalene registreres på den offentlige kjeden, som er globalt tilgjengelig og ikke kan manipuleres av mennesker.

ICE planlegger å posisjonere seg som en "global distributør av hendelsesdrevne data fra Polymarket", og tilbyr disse sanntidssannsynlighetene som sentimentindikatorer til institusjonelle kunder og som en ny datakilde for makroøkonomiske prognoser, risikomodellering og mer.

Videre kan disse dataene på kjeden også bli den underliggende eiendelen til nye finansielle produkter. For eksempel kan Polymarket bygge en "tokenisert indeks" basert på et sett med hendelsessannsynligheter, mens ICE kan utstede derivater basert på den, på samme måte som en "hendelsesdrevet ETF", for eksempel sannsynlighetskurven som sporer det amerikanske presidentvalget, Federal Reserves rentebeslutninger og Bitcoin-prisbevegelser.

Integrert i åpenhet på kjeden og finansielle ekspertiseprodukter, har den muligheten til å bli en ny generasjon av institusjonelle aktivaallokeringsverktøy.

Polymarkets vei til en amerikansk retur for å tette gapet med Kalshi

Polymarkets regulatoriske retur til markedet, med oppkjøpet av QCX LLCs DCM-lisens, brukte først en selvsertifiseringsmekanisme for å håndtere hendelsesmarkedet, slik at den kunne liste opp nye kontrakter uten forhåndsgodkjenning uten innvendinger fra CFTC.

Tidligere var Kalshi det første CFTC-regulerte prediksjonsmarkedet der brukere kunne handle direkte på utfallet av virkelige hendelser, ikke aksjer som ble påvirket av hendelsen, ikke valutaer som kunne svinge på grunn av nyhetene, men selve hendelsene.

Denne mekanismen lar Kalshi designe nye arrangementskontrakter på egen hånd, ganske enkelt sende inn kontraktsdesignfiler til CFTC uten å få godkjenning én etter én på forhånd. Hvis CFTC ikke kommer med en innsigelse i løpet av gjennomgangsperioden, kan kontrakten noteres for handel direkte. CFTC beholder makten til å gjennomgå og suspendere i etterkant, men denne "første gjennomgang senere"-modellen fremskynder produktutviklingen betraktelig. Dette gjør at Kalshi raskt kan lansere arrangementer på tvers av arrangementer som vær, økonomiske data, politiske arrangementer, underholdningspriser og mer, uten å måtte gå gjennom lange godkjenningsprosesser hver gang.

Mellom 2022 og 2024, da Polymarket ble bøtelagt og operert offshore, var dette regulatoriske rammeverket Kalshis sterkeste vollgrav.

Med oppkjøpet av QCX LLC har Polymarket oppnådd nøyaktig samme regulatoriske lisens og driftsmekanisme som Kalshi. Den har nå også en DCM-lisens, kan også bruke en selvsertifiseringsmekanisme for å liste opp nye kontrakter på egen hånd uten innvendinger fra CFTC, og har fått et brev uten innvendinger fra CFTC, som offisielt bekrefter at den kan operere lovlig under dette rammeverket.

Betydningen av denne transformasjonen går utover overflaten. I første halvdel av 2022-2024 er ikke konkurransen mellom Kalshi og Polymarket på samme spor i det hele tatt. Kalshi har en amerikansk lisens og kan lovlig betjene amerikanske brukere, mens Polymarket bare kan drive offshore-virksomhet.

Konkurransen var ikke på samme spor. Kalshis kjernestyrke kommer fra dens ugjennomtrengelige samsvarsstatus, mens Polymarket, til tross for sin popularitet blant krypto-innfødte brukere, ikke har vært i stand til å komme inn på det amerikanske markedet på grunn av regulatoriske restriksjoner. Situasjonen er helt annerledes nå, begge selskapene har samme nivå av byttelisenser, bruker samme kontraktsgodkjenningsprosess, kan utvikle nye produkter i samme hastighet og kan gå inn på det amerikanske markedet helt lovlig.

CryptoSlate, et kryptomedie, bemerket: "Kalshis samsvarsfordel virket en gang uforgjengelig. Men hvis Polymarket kan operere under et lignende CFTC-rammeverk samtidig som de utnytter ICEs teknologi og datadekning, vil gapet mellom de to begynne å forsvinne. "

Polymarket og Kalshi er mer som et oppgjør av forretningsideer,

Kalshi har holdt seg til bildet og driftsfilosofien til en finansiell børs siden han kom inn på markedet helt fra begynnelsen, i stedet for en oppstart av kryptovaluta. Den opererer under fullt tilsyn av CFTC, klarerer transaksjoner i amerikanske dollar, krever KYC-verifisering og posisjonerer tilbudene sine som risikostyringsverktøy i stedet for spekulative spill.

Grunnleggerne Tarek Mansour og Luana Lopes Lara beskriver ofte målet sitt som å bygge en «fremtidsutveksling for hverdagslige hendelser». Kalshi er forankret i tradisjonelle markedsstrukturer og legger vekt på åpenhet og inkrementell vekst, og ser på samsvar som sitt kjernekonkurransefortrinn. Ved å ekspandere til 140 land og med en voksende liste over makro- og kulturmarkeder, prøver selskapet å bygge en ugjennomtrengelig vollgrav gjennom regulatorisk sikkerhet.

Polymarkets bane er ganske annerledes. Den steg under DeFi-boomen til å bli en åpen tokeniseringsplattform der brukere kan handle på nesten alle emner ved hjelp av stablecoins. Dens hastighet og åpenhet gjør den svært populær blant krypto-innfødte brukere og politiske spillere, men dens regulatoriske risiko begrenser tilgangen til vanlig kapital.

Da amerikanske regulatorer bøtela Polymarket og begrenset driften i 2022, så det ut til å bekrefte Kalshis langvarige argument om at samsvar var den eneste måten å skalere på. Imidlertid kan ICE-partnerskapet snu denne fortellingen, og bevise at når pålitelige mellommenn bygger broer, kan krypto-native modeller eksistere side om side med regulatorisk legitimitet.

Resultatet er konvergens: Kalshi skifter litt mot innovasjon, mens Polymarket beveger seg nærmere regulering. Kalshis etterlevelsesfordel virket en gang uforgjengelig. Men hvis Polymarket kan operere under et lignende CFTC-rammeverk, samtidig som de utnytter ICEs teknologi og datadekning, samt den unike verdien av transparente data på kjeden, vil gapet mellom de to gradvis lukkes.