Ринки прогнозів стають новим полем битви на Уолл-стріт: Kalshi робить ставку на дотримання вимог, Polymarket об'єднує зусилля з NYSE

Автор: Chloe, ChainCatcher

У листопаді минулого року ФБР провело обшук у квартирі Шейна Коплана в Нью-Йорку у зв'язку з участю ставок на вибори в заснованому ним стартапі Polymarket.

У липні Polymarket придбав біржу деривативів QCX LLC (або QCEX) за $112 млн, надавши Polymarket ліцензію DCM і дозволивши Polymarket вийти на ринок США.

Після завершення придбання «Полімаркет» тижнями чекав, поки у вересні цього року CFTC не випустила «Лист про бездіяльність», офіційно дозволивши компанії працювати в певних межах без переслідування з боку правоохоронних органів. Менш ніж через місяць, 7 жовтня, материнська компанія Нью-Йоркської фондової біржі, Intercontinental Exchange (ICE), оголосила, що інвестує до $2 млрд у Polymarket, угода оцінила Polymarket у $8 млрд.

Майже в той же час найбільший конкурент Polymarket, компанія Kalshi, також оголосила, що завершила раунд фінансування на суму $300 млн при оцінці в $5 млрд і планує дозволити клієнтам у більш ніж 140 країнах робити ставки на своєму сайті.

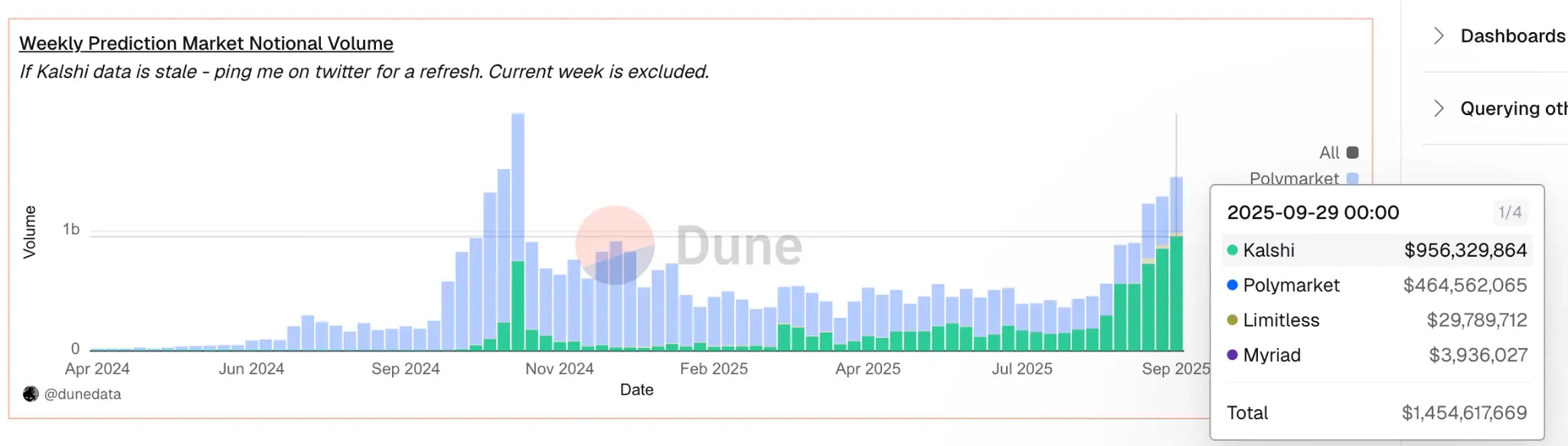

За даними Dune Analytics, нещодавно Kalshi обігнав Polymarket і захопив понад 60% частки світового ринку, а річний обсяг торгів Kalshi зріс приблизно до $50 млрд порівняно з приблизно $300 млн минулого року.

– >

– >

Обидві компанії оголосили про фінансування на одному тижні, підкресливши, що платформи ринку прогнозування перейшли в основну ринкову точку, і що і Polymarket, і Kalshi вже мають регуляторну легітимність і тепер конкурують на одній відправній точці.

Які справжні наміри ICE?

Перш за все, вибір ICE інвестувати в Polymarket з $2 млрд, можливо, був відкладений давно, і це крок після багатьох років викладання блокчейну та цифрових активів. Оператор NYSE запустив Bakkt ще в 2018 році, пропонуючи послуги зі зберігання біткоіни і ф'ючерсів, і підкреслював на різних публічних форумах, що токенізація буде лежати в основі майбутньої ринкової інфраструктури.

Генеральний директор Джеффрі Спречер у 2022 році публічно спрогнозував, що цифрові активи стануть треком для передачі вартості різних активів. Однак, починаючи з входу у ф'ючерси на біткойн і закінчуючи прямим інвестуванням у повністю нативну крипто-платформу, ICE зробила цей вибір, підкресливши, що її бачення змістилося з однієї категорії цифрових активів до більш глибокої «інфраструктури даних, нативної на блокчейні».

Перевага Polymarket перед ICE випливає з його відмінної операційної моделі від інших проєктів Web3. Багато платформ під прапором децентралізації все ще проводять основні дані та розрахунки на централізованих серверах, тоді як Polymarket ставить роботу ринку, розрахунки та транзакції на ланцюжок.

Розраховується за допомогою смарт-контрактів, розгорнутих у ланцюжку Polygon, забезпечених USDC і представлених як токенізований результат. Користувачі карбують токени YES/NO безпосередньо в мережі, які існують у гаманцях як активи ERC-20 і можуть бути вільно торговані або обміняні в кінці прогнозованої події. Процесом розрахунків займається UMA Optimistic Oracle і в партнерстві з Chainlink для публікації результатів класів цін активів безпосередньо в мережі. Цей режим роботи еквівалентний тому, що кожна транзакція, кожна угода, незалежно від результату, формують незмінні, прозорі та перевірені дані в ланцюжку.

Для ICE цінність Polymarket не обмежується ринками прогнозів, а величезними та перевіреними даними прогнозування в ланцюжку, які він генерує.

На відміну від традиційних фінансових прогнозів, які можуть бути предметом централізованої компіляції та маніпуляцій, дані Polymarket є правдивим відображенням цінових сигналів колективних очікувань учасників ринку, і ці сигнали записуються в публічний ланцюжок, який є глобально доступним і не може бути маніпульований людьми.

ICE планує позиціонувати себе як «глобальний дистриб'ютор даних, орієнтованих на події Polymarket», пропонуючи ці ймовірності в режимі реального часу як індикатори настроїв для інституційних клієнтів і як нове джерело даних для макроекономічного прогнозування, моделювання ризиків тощо.

Крім того, ці дані в ланцюжку також можуть стати базовим активом нових фінансових продуктів. Наприклад, Polymarket може побудувати «токенізований індекс» на основі набору ймовірностей подій, тоді як ICE може випускати деривативи на його основі, схожі на «ETF, керований подіями», такі як крива ймовірності, яка відстежує президентські вибори в США, рішення Федеральної резервної системи щодо процентних ставок і рух ціни біткоїна.

Інтегрований у продукти прозорості та фінансової експертизи в ланцюжку, він має можливість стати новим поколінням інструментів розподілу активів інституційного рівня.

Шлях Polymarket до повернення в США, щоб скоротити розрив Регуляторне повернення Kalshi

Polymarket на ринок, з придбанням ліцензії DCM QCX LLC, спочатку використовував механізм самосертифікації для управління ринком подій, що дозволило йому розміщувати нові контракти без попереднього схвалення без заперечень з боку CFTC.

У минулому Kalshi був першим ринком прогнозів, що регулюється CFTC, де користувачі могли торгувати безпосередньо на результати реальних подій, не на акції, на які вплинула подія, не на валюти, які могли коливатися через новини, а на самі події.

Цей механізм дозволяє Калші самостійно розробляти нові контракти на заходи, просто подаючи файли дизайну контрактів до CFTC без попереднього отримання схвалення один за одним. Якщо CFTC не висуне заперечення протягом періоду розгляду, контракт може бути виставлений на торги безпосередньо. CFTC зберігає за собою право переглядати та призупиняти дію постфактум, але ця модель «перший огляд пізніше» значно прискорює розробку продукту. Це дозволяє Kalshi швидко запускати події з урахуванням таких подій, як погода, економічні дані, політичні події, нагороди у сфері розваг тощо, без необхідності щоразу проходити тривалі процеси затвердження.

У період з 2022 по 2024 рік, коли Полімаркет був оштрафований і працював на шельфі, ця нормативна база була найсильнішим ровом Калші.

З придбанням QCX LLC «Полімаркет» отримав точно таку ж регуляторну ліцензію та механізм роботи, як і Kalshi. Тепер вона також має ліцензію DCM, також може використовувати механізм самосертифікації для самостійного перерахування нових контрактів без заперечень з боку CFTC, і отримала лист без заперечень від CFTC, який офіційно підтверджує, що вона може працювати законно в цих рамках.

Значення цієї трансформації виходить за рамки поверхні. У першому півріччі 2022-2024 років конкуренція між «Калши» та «Полімаркетом» йде зовсім не на одному треку. Kalshi має ліцензію США і може легально обслуговувати американських користувачів, тоді як Polymarket може вести тільки офшорний бізнес.

Конкуренція йшла не по одному треку. Основна сила Kalshi полягає в його неприступному статусі відповідності, тоді як Polymarket, незважаючи на свою популярність серед крипто-нативних користувачів, не зміг вийти на ринок США через регуляторні обмеження. Зараз ситуація зовсім інша, обидві компанії мають однаковий рівень біржових ліцензій, використовують один і той же процес узгодження контрактів, можуть розробляти нові продукти з однаковою швидкістю і можуть заходити на ринок США абсолютно легально.

CryptoSlate, крипто-медіа, зазначило: «Колись перевага Kalshi у відповідності здавалася непорушною. Однак, якщо Polymarket зможе працювати в аналогічній структурі CFTC, використовуючи технології ICE та покриття даних, розрив між ними почне зникати. «

Полімаркет і Калши більше схожі на розбірки бізнес-ідей,

Калши з моменту виходу на ринок з самого початку дотримується іміджу і філософії роботи фінансової біржі, а не кріптовалютного стартапу. Вона працює під повним наглядом CFTC, здійснює клірингові транзакції в доларах США, вимагає перевірки KYC і позиціонує свої пропозиції як інструменти управління ризиками, а не спекулятивні ставки.

Засновники Тарек Мансур і Луана Лопес Лара часто описують свою мету як створення «ф'ючерсного обміну для повсякденних подій». Спираючись на традиційні ринкові структури, Калші наголошує на прозорості та поступовому зростанні, розглядаючи дотримання вимог як свою основну конкурентну перевагу. Розширюючись до 140 країн і зі зростаючим списком макро- та культурних ринків, компанія намагається побудувати неприступний рів за допомогою регуляторної визначеності.

Траєкторія розвитку Полімаркету зовсім інша. Вона піднялася під час буму DeFi і стала відкритою платформою токенізації, де користувачі можуть торгувати практично на будь-яку тему за допомогою стабільних монет. Його швидкість і відкритість роблять його дуже популярним серед криптовалютних користувачів і політичних бетторів, але його регуляторні ризики обмежують доступ до основного капіталу.

Коли у 2022 році регулюючі органи США оштрафували Polymarket і обмежили його діяльність, це, здавалося, підтвердило давній аргумент Kalshi про те, що дотримання вимог було єдиним способом масштабування. Однак партнерство з ICE може перевернути цей наратив, доводячи, що як тільки довірені посередники будують мости, криптовалютні моделі можуть співіснувати з нормативною легітимністю.

Результатом є конвергенція: Kalshi дещо зміщується в бік інновацій, тоді як Polymarket наближається до регулювання. Колись перевага Калші в поступливості здавалася непорушною. Однак, якщо Polymarket зможе працювати в аналогічній структурі CFTC, використовуючи при цьому технології ICE і покриття даних, а також унікальну цінність прозорих даних в ланцюжку, розрив між ними поступово скоротиться.